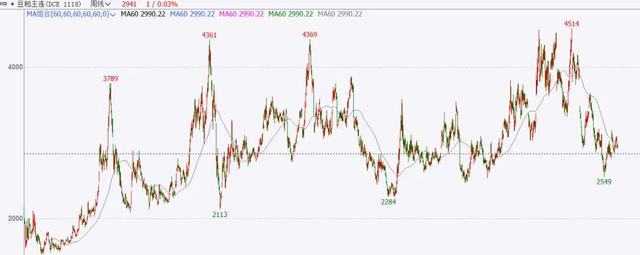

最近,生猪的行情起来了,但期货市场上,生猪的价格却没有什么太大的动静。2605的合约价格,甚至只有1.3万,也才刚刚超过成本没多少。

那么,这一轮生猪股票的上涨仅仅是估值的修复?还是有什么其他驱动因素?是否预示着生猪已经反转??

1,猪周期的历史故事

生猪的行情,前面有过很多系列文章,这里就不做科普了,我们直接说干货。

生猪是一个周期性特别明显的行业,生猪的养殖周期6个月左右,但决定生猪供给的不是生猪的养殖周期,而是母猪的养殖周期。

一头母猪,从出生到生猪仔出栏,大概需要18个月左右的时间。如果单纯培养一头母猪到产仔也需要10个月左右的时间。

因此,生猪的扩产周期大概在一年半,考虑到猪舍的建设、防疫等情况,历史上生猪的周期大概在2年左右。

但,2019年以后,市场发生了一些变化。首先是中国农民养猪越来越少了,其次,随着产业升级,技术水平越来越高。最后,2019-2021年超级大牛市,让企业都大赚一笔,有了钱进行产能扩张。再加上企业纷纷上市,资金供给也很丰厚。

整个生猪养殖行业,进入了机构/产业时代,私人养殖逐步退出市场。产业时代,企业的抗风险能力/疾病管理,以及产业规划的能力,使得生猪产能的变化非常平稳。

因而,原来4年一轮回的猪周期发生了彻底的改变,我们对生猪价格的预期也应该随之发生改变。

在现阶段,头部企业依然在低价的情况下扩张产能,因为可以通过成本优势,淘汰中小企业,以利润换份额,是当下生猪企业的主要战略。

2,供给侧改革:政策组合拳

如果大家对其他品种也比较熟悉的话,就能发现生猪行业所面临的困境,其他行业或多或少也在经历。这也是我为什么一直强调宏观为王的原因。

其一,资产价格的波动本身就是行业前进的动力。其二,当前正处于全球的商品熊市中,需求较弱,供给过剩。

整个生猪养殖行业,本质上也在内卷,因而政策端开始出现了反内卷的政策信号。

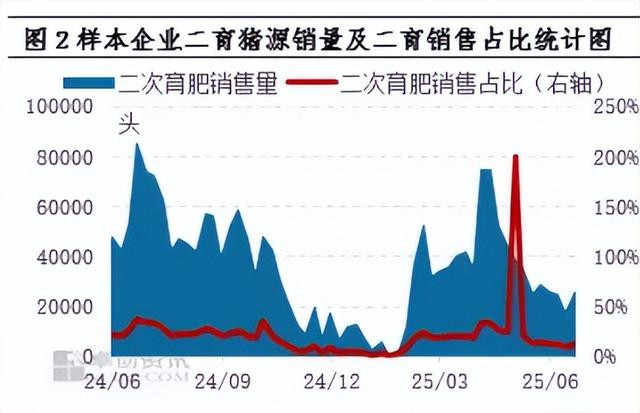

5月底,国家相关部门已召开会议协调去产能,打击二次育肥行为。多家企业禁止售卖二次育肥已经在执行当中。

6月10日,农业农村部召开了生猪生产调度会,全国畜牧总站和各省农业农村厅参加。

会议对各省提出了具体的生猪生产调控目标,主要政策包括:

✓全国能繁母猪调减100万头至3950万头;

✓优化生猪生产,加大弱仔淘汰力度,引导降低出栏体重,国储收储体重要求降至115公斤;

✓明确了降重计划,未来2-3个月的时间里将均重降至120公斤。

✓加强监测,地方也要将二育等情况纳入监测,每月向农业农村部上报能繁、存栏、均重、二育等情况。

与此同时,国家在启动冻肉收储方面也开始积极行动。6月11日,中央储备冻猪肉收储竞价交易1万吨,这是2025年以来首次真正意义的国产冻猪肉收储。

再加上7月初,中财委指出,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出。这一系列组合政策,传递出稳猪价的政策信号。甚至有人,将之与2015年底的供给侧改革相提并论。

这一系列政策中,我最看重的是两个,其一是减少梦能繁母猪的数量,这才能真正改变长远的价格趋势。其二是对于出栏体重的控制,直接降低供给。前者偏长期,后者偏短期,共振式减产。

那么,说到这里,是不是可以认为整个生猪产业,就此迎来了反转呢?我们接着往下详细聊一聊。

3,展望:猪周期可能见底

凡事有利有弊,我们不仅要看到多头是怎么想的,也要看到空头是如何思考的,如此权衡之下,方能得出正确的结论。

2024年初,《生猪产能调控实施方案(2024年修订)》发布,将全国能繁母猪正常保有量目标从4100万头调整为3900万头。每头能繁母猪年均提供约16-18头商品猪。按此计算,3900万头能繁母猪对应年产能约为6.24亿至7.02亿头生猪,而2024年全国生猪出栏7亿万头。

显然,如果真的达到了3900万,那么考虑到二次育肥的现象,结果肯定是紧平衡,价格上涨。因此,2025年下半年,如果能繁母猪真的能够下降100万至3950万头,2026年上半年,生猪有可能重新恢复供需平衡状态。

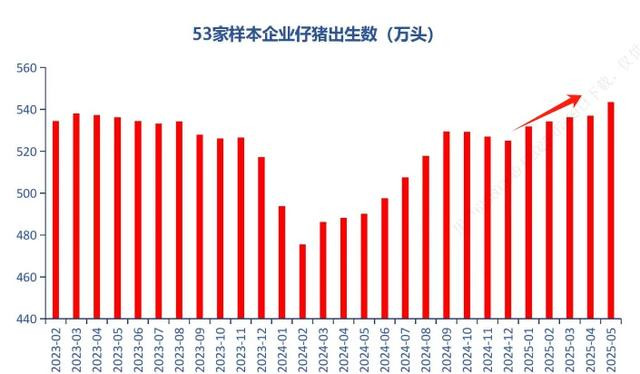

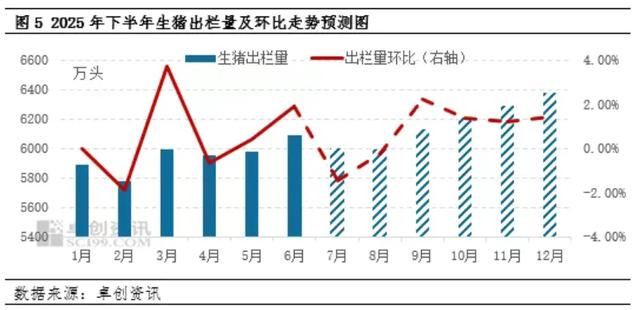

但,上半年的能繁母猪数量一直比较高,大概在4050万-4100万头之间,这个数量仍然是偏过剩的,那么接下来10个月将会是生猪的兑现期。比如,2024年12月-2025年5月,全国新生仔猪数量同比增长9.9%。故而推测6个月以后商品猪出栏方面或体现为7-11月生猪出栏量或呈逐步增长状态,此外,该阶段出栏量同比来看,或增幅明显。

因此,根据能繁母猪、生猪存栏及新生仔猪数据推算,2025年下半年生猪理论出栏量或呈震荡增加走势。

所以,这里存在一个现实和预期的问题。现在至年底的生猪价格,本质上已经由上半年的能繁确定了,而更长周期的生猪数量,取决于下半年的能繁数量。虽然上面要求减产100万,但具体能不能执行,落实比例是多少,这还有待进一步观察。

空头认为,目前头部企业的成本大概在12块钱一公斤,对应的猪价是1.2万元左右,而目前的现货价格在15左右,企业还是有利润空间的。这种情况下,似乎企业并没有太强的减产动机。

就算上头强制要求,但中小企业并不好控制,如果大企业减产,小企业增产,或者某些企业增产、某些企业减产,这都是有可能出现的。

不过,基本上研究生猪的人,都知道能繁数量下跌,未来生猪价格就会上涨。但,问题在于,等到能繁数据真的下降的时候,往往价格已经上涨了一部分,真正重要的不是现状,而是预期差。

如果不是这种相对悲观的出栏预期,目前生猪的价格也不会这么低。那么,我们需要关心的问题就是:

✔下半年,机构能不能顺利地兑现减产的承诺?

历史上来看,这种调控是相对有效的。2024年3月农业农村部将 能繁母猪 正常保有量目标调整为3900万头,并通过优化产能调控机制引导养殖户主动调减产能。截至2024年8月,全国能繁母猪存栏量降至3986万头。

个人觉得可信度很高,能繁母猪数据是通过逐场逐户核查能繁母猪存栏情况,要求"见猪、见人、见标",控制还是比较严格的。

✔下半年,需求有没有可能出现复苏?

今年,宏观面最大的问题就是关税,上半年开始关税战已经逐步增加,下半年关税战是否会对全球经济产生负面影响?进而影响到需求?

我倒是觉得问题不是特别大,因为猪肉消费是刚需,从过去几年的数据看,经济走向通缩,猪肉的消费量也并没有明显下滑。猪肉现在的消费需求特点是向上有空间,向下没有太大的空间。

✔下半年,成本有没有可能出现上升?

目前,豆粕的价格整体上处在低位,从历史上来看这也是相当低的位置,与需求相比,同样是向上弹性大于向下弹性,下面的空间已经很小了。

综合来看,我更偏向于认为,这一轮生猪可能已经见底。现在的生猪,已经在价格上,拥有了较高的性价比,远月的合约可能更加明朗一些。

股票配资大盘提示:文章来自网络,不代表本站观点。