「打一场爆款攻坚战」

作者| 沈天香

编辑 | 李国政

出品 | 帮宁工作室(gbngzs)

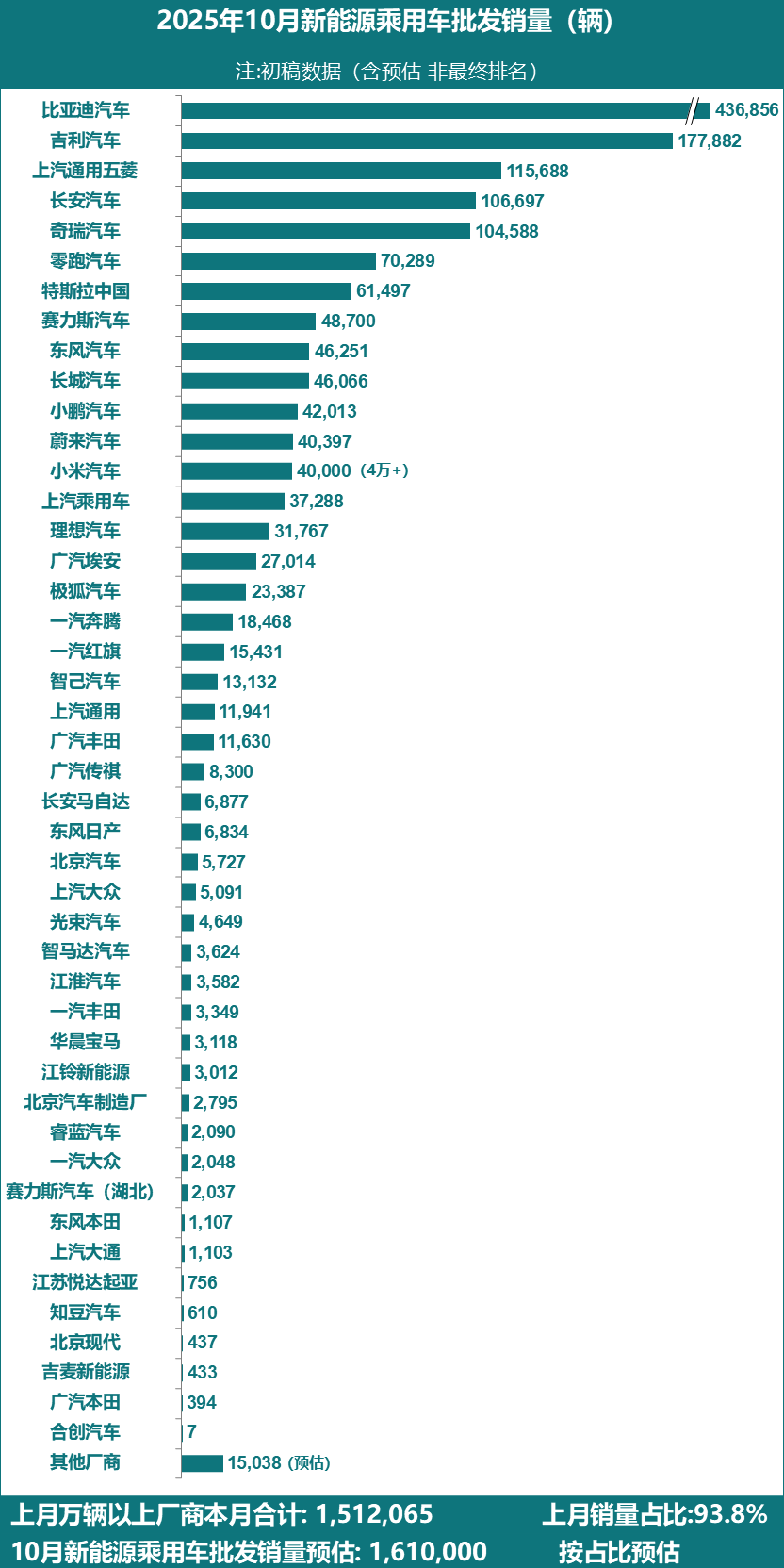

27014辆,环比下滑7.2%,同比下滑32.6%——广汽埃安交出今年10月双下滑的答卷,无缘“金九银十”。

新能源列队中,除了埃安和理想环比同比双下滑、极氪同比下滑外,其余品牌10月销量都增长。

其中,零跑汽车首次月销破7万辆,成为新势力销量冠军。而去年10月,零跑月销只有约3.8万辆,还不如埃安(约4万辆)。

2022年3月31日,在广汽集团财报发布会上,时任广汽集团总经理冯兴亚说:“广汽埃安的混改目标,至少是把蔚小理改成埃小蔚。”

这个目标曾在2023年短暂实现,彼时埃安月销量颇有破竹之势,一路突破2万、3万、4万辆,甚至5万辆。

根据中国汽车流通协会乘用车市场信息联席分会(乘联分会)的数据,2023年,埃安销量不仅超过蔚小理,一度紧跟比亚迪和特斯拉,排行第三,力压一众大厂新能源。

● 图片来自:乘联分会

但好景不长。2024年,随着吉利、长安、奇瑞等大厂新能源发力,以及蔚小理产品爆发,格局很快生变。当年,埃安销量从2023年的48万辆,下滑至37.5万辆。

进入2025年,自5月以来,埃安销量连续6个月同比下滑。截至今年10月,埃安在各厂商新能源汽车销量排行中跌至第16位。

● 图片来自:乘联分会

“埃安的下滑和理想不同。”一位业内资深人士对帮宁工作室说,理想即便销量下滑,单车价格和毛利率依然坚挺,如果想扭转短期销量颓势,可以降价,掌握千亿现金的理想有条件这么调整,“但埃安并不具备这样的调整空间”。

竞争对手都在往前跑,埃安却掉了队,核心症结在于缺乏真正支撑市场的爆款产品。

▍01

定位模糊

在埃安身上,一直有强烈的网约车标签。品牌创立之初,为快速打开市场,埃安推出AION S等车型,以长续航、低维护成本、高可靠性,精准匹配网约车需求,并通过如祺出行平台大规模采购,迅速占据较高市场份额。

彼时,此模式虽助推埃安成为新能源销量冠军,但也导致品牌形象与网约车深度绑定,不匹配C端用户需求。

为了与网约车形象切割,埃安一直尝试转型。

其一,推出“三龙”。AIONV(霸王龙)、埃安RT(迅猛龙)、埃安UT(鹦鹉龙)构成产品矩阵,通过覆盖7万-15万元主流市场,将B端验证的可靠性和C端需求的舒适性、科技感相结合,推动C端市场发展。但从销量和声量来看,这3款车都未激起太大水花。

其二,推出高端品牌昊铂,但双品牌运作成效并不突出。今年1月,昊铂从埃安子品牌独立为广汽昊铂,与埃安、传祺并列为广汽3个自主品牌。昊铂剥离之后,定位在埃安之上。

其三,今年6月,广汽集团宣布将埃安的B端业务单独打造为新品牌,以区分C端业务,以扭转埃安因过度依赖B端市场,导致的品牌形象和销量下滑问题。

目前,新B端品牌尚未发布具体车型和营销策略,如何在渠道、定价上,与埃安主品牌区隔、避免资源内耗,成为关键。

埃安新一轮产品攻势正在展开,宣布携手京东、宁德时代共同推出的埃安UT super亮相,以“10万级换电+500km续航”的创新配置,以及京东独家销售渠道模式,引发市场关注。

有业内人士表示:“埃安一方面在去网约车化,另一方面又和京东、宁德时代合作,推出10万元级别换电车型,更让人看不懂。”

“本身换电模式普及率就不高,加上埃安没有像蔚来那样的自有换电体系,仅靠宁德时代的换电体系,很难普及到C端,这意味着埃安UT super还是更适合B端。”他进一步说。

埃安这场看似三方强强联手的合作,被一些业内人士视作“病急乱投医”。

首先,埃安UT定位于纯电精品小车,官方售价6.98万-10.18万元,其用户往往对成本最敏感,注重实用性与性价比。

基于埃安UT打造的埃安UT super,定位在10万元级别,无论是购车还是换电成本,显然都不具备吸引力。尽管宁德时代巧克力换电站正在全速布局、京东商城线上售车,也支撑不了埃安UT super成为爆款。

更何况,在小型车细分市场,竞争对手非常强大,如吉利星愿10月单车销量达45328辆,比亚迪海鸥、海豚双车销量也在4万辆以上。此外,五菱缤果、极狐T1等车的市场表现,也优于埃安UT。

埃安UT失利并非个例,而是埃安产品体系深层问题的集中爆发。在新能源汽车从纯电独大向多技术路线并行转型的关键期,埃安的产品布局明显滞后。

“对用户里程焦虑把握不足,错失增程市场机遇。这一战略误判,使广汽在新能源汽车快速崛起的过程中失去了先机。”广汽集团董事长、总经理冯兴亚曾公开反思。

除了UT super,埃安最近推出另一款新车埃安i60,包括纯电版和增程版,今年11月3日开启预售。前者预售价为11.98万元,后者为12.68万元。

埃安i60搭载广汽最新的星源增程技术,官方称将有效解决增程车的亏电油耗高、加速慢、噪音大等痛点。不过,增程大SUV市场已是一片红海,i60能否脱颖而出,是埃安的关键一战。

▍02

学习银河

埃安掉队,表面上是缺少爆款产品,实质上是产品定义、技术转化、品牌运营等体系能力滞后。

这或许不只是埃安单一品牌的销量问题,而是广汽集团在转型过程中整体遇到困境的表现之一。

近日,广汽集团披露2025年三季报,净亏损17.74亿元,同比多亏3.77亿元,创上市以来亏损最高的三季报纪录。

2024年底,广汽集团启动“番禺行动”,喊出“进入战时状态”。冯兴亚在今年7月更表示“广汽全面进入战时状态”,并提出“三大战役”再造新广汽。

事实上,不只是埃安,整个广汽集团都在渴望一个爆款,与华为联手打造的启境品牌,被视为“急就章”。然而,启境虽重要,但救不了整个广汽集团,如何拯救3个自主品牌才是广汽的关键。

在“番禺行动”一体化改革下,广汽3个自主品牌都推进中层干部竞聘上岗。

今年9月,原广汽三菱负责人杨龙接替肖勇,出任埃安副总经理兼埃安营销本部负责人。杨龙在合资品牌营销管理方面的丰富经验,有望推动埃安品牌向上和市场开拓。

目前,埃安全面打响用户需求战、产品价值战、服务体验战等3个战役,坚持以用户为中心,专注于打造先进、新潮、高品质的“国民好车”。

11月1日,埃安在北京举办首届用户节,杨龙以埃安首席用户官的身份首秀,和用户代表共同点亮新用户IP—— “AI上生活好状态”,拉开品牌与用户深度互动的新序幕。

从行业来看,埃安掉队与吉利银河崛起形成鲜明对比,后者揭示了爆款的核心逻辑。

帮宁工作室认为,吉利银河从“造老百姓买得起的好车”过渡到“造每个人的智能精品车”,实现品牌升维,值得埃安学习。

两年来,响应吉利集团的《台州宣言》,吉利银河在品牌大整合中,完成扩充矩阵规模。去年10月,几何品牌并入银河,成为其智能精品小车系列;3月,翼真品牌并入银河,成为其高端MPV系列。

今年10月,吉利银河有7款产品月交付量过万,并且覆盖20万以内主流客群。银河的爆发并非偶然,而是品牌整合、产品定义、技术转化、渠道布局等4个体系协同发力的结果。

吉利银河成功的经验之一是资源集中。通过将几何、翼真等子品牌并入银河序列,避免了集团内部定位冲突和资源分散,形成覆盖轿车、SUV、MPV的完整产品矩阵,价格带宽随之清晰有序。

埃安也应该明确主品牌的核心阵地,聚焦主流C端市场,彻底剥离网约车标签,避免UT super这类既想走C端又贴B端的模糊定位。另外,B端新品牌要加速落地,在渠道、产品设计上与主品牌完全区隔。

从产品定义来看,银河的爆款密码,在于精准击中主流用户的核心需求。由此可看出,埃安应收缩战线,将10万-15万元家庭用户作为核心,集中资源打造1-2款标杆车型,而非分散精力去搞纯电、增程、换电多条路线。

此外,银河的价格竞争力,源于吉利全产业链的垂直整合能力。在最关键的电池和智能化方面,银河不仅基本做到自主可控、成本拉齐,并且在电池安全、智能座舱体验和智能驾驶辅助体验方面,做出了局部优势。

埃安虽有核心技术储备,但在整合落地和成本控制上明显不足。其实,埃安可以实现核心技术规模化应用,将弹匣电池、夸克电驱的优势,全面下沉至主力车型。同时,集中精力将增程和纯电做深,利用星源增程技术在能效上的优势,在红海市场撕开缺口。

尽管埃安已喊出“战时状态”,但真正的战时变革,不应是盲目推出新品或跨界合作,而是自上而下重构体系。

背靠广汽集团,手握夸克电驱、弹匣电池等技术,还有广汽庞大的用户基盘,埃安并非没有出路。它需要真正以用户需求为中心,重构产品逻辑。这是一盘不得不重新布局的大棋。

在爆款制胜的时代,埃安若不能在产品力上,实现突破性变革,恐怕只会越掉越远。

埃安应该打一场爆款攻坚战。这不仅决定其市场销量,更关乎品牌生死存亡。埃安从上到下,都需要有这样的危机感,以及持续而有效的行动。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

股票配资大盘提示:文章来自网络,不代表本站观点。